A股成交额为何再创新低 下周资金面会不会仍偏紧?深度分析来了

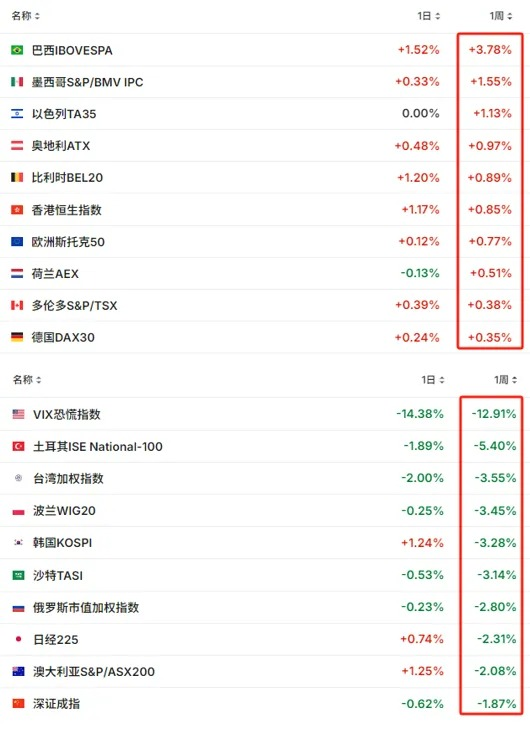

【A股成交额为何再创新低 下周资金面会不会仍偏紧?深度分析来了】刚过去的交易周(8.58.9),全球资本市场都经历了不小的震荡。在堪称史诗级的“黑色星期一”过后,部分股市在后续交易日已有所修复。但风暴的“源头”日本股市,暂时未完全收复失地。

刚过去的交易周(8.58.9),全球资本市场都经历了不小的震荡。在堪称史诗级的“黑色星期一”过后,部分股市在后续交易日已有所修复。

但风暴的“源头”日本股市,暂时未完全收复失地。

A股方面,虽然主要指数跌幅都不大,但修复力度也不尽如人意。

一方面,此前红利资产+短线连板的“两头热”行情,上周以来逐渐陷入双双遇冷的局面。尤其是短线的退潮,令当下市场情绪落入冰点。

另一方面,本周市场成交额也持续萎缩,甚至在周五创下了5600多亿的年内新低(实际上是近两年新低)。受限于此,市场即便有心上攻也明显乏力。

为什么量能在此时探底?“地量见地价”的规律又能否尽快应验?

本期复盘,我们就着重分析这个问题。

流动性为何紧张?

增量资金匮乏,盘面上就能找到一些诱因,比如:

(1)赚钱效应减弱,短线资金收手

周一腾达科技断板后,连板高度由6板降至周五的4板。

周五,航天科技一字跌停;凯瑞德、长城电工则于盘中上演“天地板”。

上涨家数于周二修复后,便持续减弱;涨停家数则在周五触底。

板块来看,本周白酒、地产、种植业相关概念也比较活跃;网约车、贵金属、芯片等跌幅居前。

有观点认为,本周后半段,资金已开始积极尝试回流一些低位板块,虽然延续性相对一般,但这也可视为当前盘面的一种积极信号。当前市场还未走出具有共识的新主线,所以下周部分资金可能会选择回流进行反核博弈,但最终能反核成功的毕竟是少数,多数退潮个股都会在短线反抽后再度回落。所以这样的博弈并不是一定要参与。

(2)北向资金流出

Wind数据显示,周五北向资金大幅净卖出77.65亿元,本周合计净卖出147.6亿元。

值得注意的是,本周过后,年内北向资金由净流入转为流出,最新数据为合计净卖出17.43亿元。

周度表现看,东山精密、贵州茅台、紫金矿业净买入额分别为7.54亿元、7.14亿元、6.74亿元。

卖出一侧,美的集团、宁德时代本周净卖出额分别为10.03亿元、9.68亿元。值得注意的是,自7月31日以来,宁德时代已连续8个交易日遭净卖出。

不过,在北向卖出为主的势头下,信达证券发现,截至周五,北向资金红利风格暴露度为0.83,上月值为0.76,意味着北向持仓中红利的权重相较前期有明显回升。

中金公司表示,在经济逆风期,成长风格和景气度都确定性较弱的情况下,投资于传统和成熟型企业的红利策略无疑成为了资金不可多得的“避风港”。在“安全”和“防御”为主的投资风格影响下,红利策略仍然具备长期的配置价值。

而除了盘面上能看出的原因,综合券商研报来看,8月份全市场流动性本身也有偏紧的担忧。

随着政府债发行开始上量,资金面边际收敛。据华西证券统计,本周政府债共计净缴款4767亿元,为近十周以来最高,周内主要分布在周三至周五,资金利率也从周一、周二的阶段低点转为上行。

央行在公开市场净回笼资金7597.6亿元,周一至周三投放量逐日缩小,而后随着资金面有所收敛,周四、周五加大投放,不过整体投放规模并不大。

当政府发行债券增多时,意味着市场上的资金需求增加,如果央行不采取相应措施,则可能会暂时吸收市场流动性,导致市场资金面收紧。

财通证券此前研报指出:

一方面,7月关键期限普通国债的单只规模明显下降,或主要为地方债集中发行让路,8月国债发行或将延续此趋势,根据三季度国债发行计划,我们预计8月国债发行约1.02万亿元;另一方面,7月政治局会议再次提及“加快地方债发行和使用”,参考各地已披露的发行计划,我们预计8月地方债发行规模约1.03万亿元。

总的来看,8月政府债发行规模在2.05万亿元左右,剔除大概率到期续作的特别国债后,8月政府债净融规模约1.5万亿元,供给压力明显加大。

资金收紧风险几何?

从资金供需角度看,考虑政府债净供给规模抬升,财政收入低于支出,我们预计政府存款或将环比增加约7150亿元,对流动性造成一定压力;8月信贷投放回升,银行缴准规模或增长约870亿元;而外汇占款、货币发行对流动性的影响预计有限。

总的来说,在排除逆回购和MLF到期因素的情况下,8月流动性缺口约8500亿元,压力核心来自于政府债供给放量,因此资金面或边际收敛。

不过,据上证报报道,尽管有政府债发行,但过去三年,8月均为下半年资金利率中枢最低点。通常,8月既非缴税大月,也没有跨季压力,历史上资金利率中枢略低于7月。因而,业内人士分析,从季节性规律来看,若没有外生冲击和央行主动收紧资金面的情况,今年8月资金面预计仍将维持偏宽松的状态。

8月通常为财政净支出月份,财政支出会对流动性形成补充。据国海证券测算,2019年至2023年8月同期,公共财政平均净支出为5157亿元。该机构认为,可以采用上述历史平均数据估算2024年8月财政净支出强度,同时该笔财政支出下拨,或将形成同等规模的流动性补充。

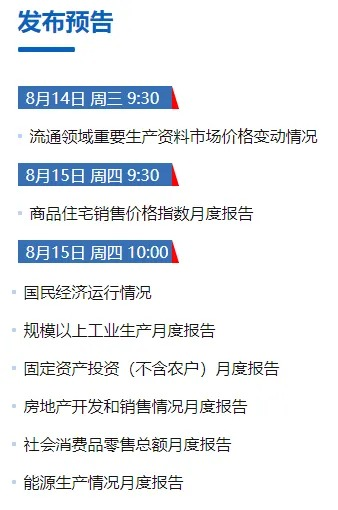

下周哪些大事值得关注?

首先,下周(8.128.18)有不少经济数据发布,集中在周四。包括国民经济运行情况、7月70城房价数据等。

海外方面,8月13日,英国将发布6月失业率数据,美国公布7月PPI数据;8月14日,美国、英国将发布7月CPI数据;8月15日,英国、日本将发布二季度GDP数据。

市场层面,据Wind统计,下周A股共有49家公司限售股陆续解禁,合计解禁40.29亿股,按8月9日收盘价计算,解禁总市值为517.76亿元。解禁市值居前三位的是:海通证券(66.25亿元)、乖宝宠物(59.89亿元)、固高科技(59.16亿元)。解禁数量居前三位的是:五矿新能(8.87亿股)、海通证券(7.81亿股)、广钢气体(3.08亿股)。

下周,中国人民银行公开市场将有212.9亿元逆回购到期,其中周一至周五分别到期6.7亿元、6.2亿元、0亿元、71亿元、129亿元。此外,周四将有4010亿元MLF到期。

另据华西证券研报,下周税期将至,政府债净缴款升至6000亿+。

具体而言,8月15日(周四)为8月纳税截止日,16日税期缴款,从往年情况来看,8月并非缴税大月,税期纳税规模约6000亿-8000亿元。政府债净缴款规模达到6134.5亿元,为今年以来最高,且周内主要集中在周四和周五,分别为4000亿+、700亿+;恰逢税期,此外周四有4010亿元MLF到期,多种因素叠加可能给资金面带来阶段性压力。

其认为,资金面能否稳住,关键还在央行投放规模和形式,预计央行逆回购投放将放量,关注MLF投放量及降准的可能性。