开盘:三大指数集体高开 牙科医疗板块涨幅居前

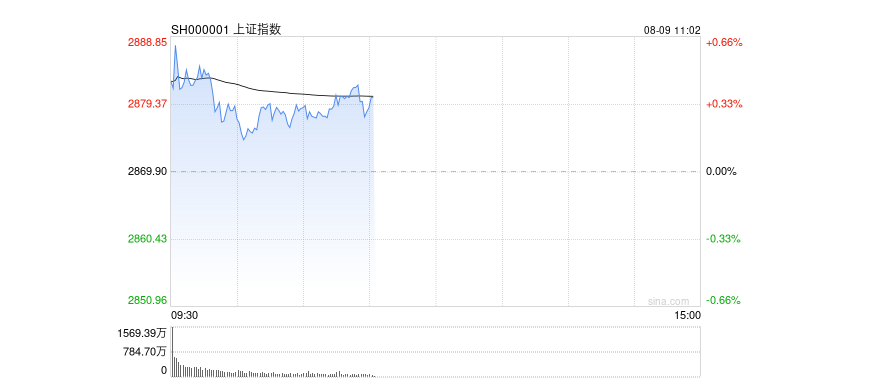

8月9日消息,三大指数集体高开,牙科医疗板块涨幅居前。截至今日开盘,沪指报2879.87点,涨0.35%;深成指报8486.42点,涨0.48%;创指报1621.84点,涨0.64%。

消息面:

1、美股三大指数周四集体收涨,道指涨1.76%,纳指涨2.87%,标普500指数涨2.3%,创2022年11月以来最大单日涨幅。半导体板块涨幅居前,Arm涨超10%,安森美半导体涨超8%,英特尔涨近8%,博通、恩智浦涨近7%,英伟达涨超6%。热门中概股普涨,纳斯达克中国金龙指数涨2.8%。

2、《上海市交通领域大规模设施设备更新专项工作方案(2024-2027年)》近日发布。其中提到,到2027年底前,上海市公交车、出租汽车全面实现新能源化;探索自动驾驶技术在出租汽车领域的应用;加快老旧飞机的替换速度;推动车路云一体化,实现与车辆信息交互协同。

3、乘联会数据显示,7月新能源乘用车国内零售销量达到87.8万辆,同比增长36.9%。7月新能源车国内零售渗透率51.1%,首次超过50%,较去年同期36.1%的渗透率提升15个百分点。

4、8月8日24时起,国内汽、柴油价格每吨分别下调305、290元。按一般家用汽车油箱50L容量估测,加满一箱92号汽油,将少花12元。

5、据Mysteel数据,2024年7月中国磷酸铁锂产量为19.80万吨,环比增加1%。预计2024年8月份磷酸铁锂产量为20.78万吨,8月受储能订单支撑,下游需求有所回暖,增加对铁锂的采购,产量环比增加4.9%。

6、上海中原地产数据显示,2024年7月上海二手住宅成交1.82万套,尽管环比6月减少23.79%,但同比增加44.7%。不过,据中指研究院,上海二手房价格7月环比微跌0.88%,同比下跌6.86%。

7、全球最大锂矿商美国雅宝日前宣布在澳大利亚的锂加工厂部分停产。业内人士指出,对锂价影响并不显著,关键指标在于矿产是否停产,而目前锂矿供应尚未到最低迷时期。

8、德国化工巴斯夫7日公告称,部分维生素产品交付出现不可抗力,A股维生素概念股8日掀涨停潮。据不完全统计,13家上市公司本月在互动平台或接受媒体采访时回复维生素相关业务布局情况,包括昂利康(12.580, -0.31, -2.40%)、钱江生化(4.360, 0.01, 0.23%)、金达威(14.950, -0.87, -5.50%)、科源制药(22.780, -1.21, -5.04%)、圣达生物(12.810, -0.59, -4.40%)、共同药业(16.430, -0.32, -1.91%)等。

9、国联证券(10.310, 0.48, 4.88%)公告,拟通过发行A股股份的方式收购民生证券99.26%股份并募集配套资金。

10、永泰能源(1.250, 0.04, 3.31%)公告,签署总额度35亿元银企合作协议;公司所属煤矿优质焦煤资源扩增取得进展,预计增加公司净利润总额约30亿元。

11、贵州茅台(1446.050, 15.36, 1.07%)公告,上半年净利润416.96亿元,同比增长15.88%;同日公告,2024-2026年度每年分配的现金红利总额不低于当年净利润的75%。

12、中芯国际(48.940, 1.46, 3.07%)公告,第二季净利润1.646亿美元,同比下降59%;华虹半导体公告,2024年第二季度母公司拥有人应占溢利670万美元,上年同期为7,850万美元,上季度为3,180万美元。

13、剑桥科技(27.710, -0.27, -0.96%)公告,上半年净利润同比下降48.69%。

14、中国移动(102.090, -1.85, -1.78%)公告,2024年上半年净利润802亿元,同比增长5.3%。

15、陕西黑猫(2.980, 0.20, 7.19%)公告,实际控制人李保平计划增持公司股票1亿元。

16、三连板东北制药(5.890, 0.54, 10.09%)公告,鼎成肽源的产品管线处于临床前研发和临床申报阶段,并无实质性收入

17、广东建工(3.590, 0.12, 3.46%)公告,签订140亿元风电制氢合成绿甲醇一体化项目战略合作框架协议。

18、美国上周首次申领失业救济人数为23.3万人,创近一年最大降幅,预估为24万人,前值为24.9万人。该数据部分缓解对就业市场过快降温的担忧。芝加哥联储行长称,需要更多数据才能评估劳动力市场状况。

19、得益于全球市场动荡,截至8月7日当周,美国货币市场基金资产规模创下新高。

20、苹果据悉计划今年晚些时候推出迄今最小Mac台式机,其中将配置M4芯片。

21、特朗普主动提出在9月与民主党总统候选人哈里斯进行三场辩论,据报道,两人已同意9月10日在ABC主持下举行辩论。

22、日本宫崎县附近周四发生里氏7.1级地震,日本气象厅表示,日本出现“重大”地震的风险有所上升。

机构观点:

天风证券(2.510, -0.04, -1.57%)研报表示,把握消费板块波动率阶段放大机会。第一,8月以来的A股行情展示出市场对内需政策预期的高度敏感性:1)在7月30日的政治局会议通稿中,提振消费相关表述位于各领域细分政策之首,提出“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。2)7月25日,《关于加力支持大规模设备更新和消费品以旧换新的若干措施》中明确对涉及领域的1500亿元资金,对内需支撑政策的中央与地方的资金分担作出了安排。第二,内需类消费板块在2024年下半年可能反复的衰退交易+美国大选交易中相对出海链或占优。第三,最新2024年第二季度数据显示消费板块主动减仓较多,拥挤度已明显缓解。长期来看,高股息超额反转条件或有两类:一是长期国债利率中枢不再下行,二是高股息板块股息率进一步提升受阻。长期风格切换需耐心等待更多右侧信号,具备垄断性、稀缺性的高股息资产有望获得价值重估。

中信建投(19.420, -0.05, -0.26%)研报指出,建议关注医药行业六个方向的投资机会:1)处方药业绩持续爬坡,创新+准入拉动增长,2024年内催化密集,看好创新药及仿创结合的优质公司;2)器械板块看好下半年增速逐步恢复;3)中药板块预计下半年增速改善,看好行业龙头企业;4)国企改革驶入快车道,看好国企改革的优质标的;5)原料药行业结构性机会;6)看好出海方向领先创新药及器械企业。