开盘:三大指数集体低开 教育板块跌幅居前

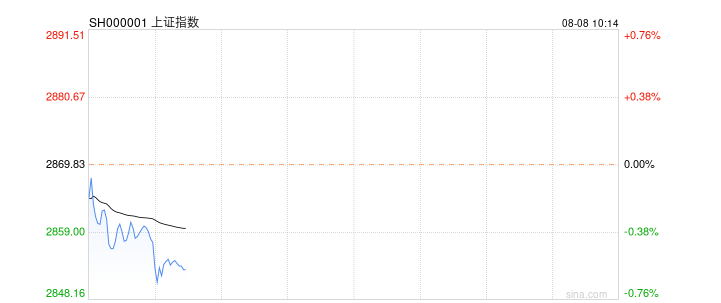

8月8日消息,三大指数集体低开,教育板块跌幅居前。截至今日开盘,沪指报2864.76点,跌0.18%;深成指报8415.08点,跌0.41%;创指报1611.26点,跌0.56%。

消息面:

1、近期市场传言“监管不让发公募债基”,记者了解到,基金公司并没有接到监管停发债基的明文指令或者窗口指导,不过近期债基审批明显放缓。多家公募称“最近一个月没有债基审批”。

2、上海7日下午举行今年第四批次集中供地活动,徐汇区斜土街道xh128D-07地块最终被绿城以总价约48亿元夺得,楼板价13.1万元/平方米,溢价率触及最高限制,达到30%。该地块打破了2016年融信中国在上海拍出的国内最贵地王纪录。

3、深圳市安居集团有限公司所属企业拟开展收购商品房用作保障性住房工作,原则上项目(房源)主力户型面积应满足深圳市保障性住房户型、面积(65平方米以下)要求。

4、央行数据显示,7月末黄金储备报7280万盎司(约2264.33吨),与上个月持平,续第三个月暂停增持黄金。7月外汇储备为32563.7亿美元,前值为32223.6亿美元。

5、据报道,今年部分保险中介机构对保险营销员的基本法考核进行了优化,大幅降低了对营销员的业绩考核要求,新业绩考核标准的FYC(首年佣金)要求相比旧业绩考核标准最高下降约40%。

6、交易商协会发布公告,监测发现江苏常熟农村商业银行股份有限公司等4家机构在国债二级市场交易中涉嫌操纵市场价格、利益输送,对上述4家机构启动自律调查。

7、乘联会初步统计显示,7月1-31日,乘用车市场零售172.9万辆,同比去年同期下降2%,较上月同期下降2%。

8、德国化工巨头巴斯夫称,路德维希港工厂因7月29日的火灾停产,公司部分维生素A、维生素E、类胡萝卜素以及芳香组分产品的交付出现不可抗力。

9、永泰能源(1.210, 0.11, 10.00%)公告,拟通过发行股份购买天悦煤业51.0095%股权,股票明日复牌。

10、拓维信息(10.180, -0.09, -0.88%)公告,全资子公司中标AI服务器采购项目。

11、与辉同行近日发生工商变更,原全资股东北京新东方迅程网络科技有限公司退出,新增董宇辉为股东并全资持股。

12、美股三大指数周三集体收跌,道指跌0.6%,纳指跌1.05%,标普500指数跌0.77%,热门科技股多数下跌,英伟达跌超5%,特斯拉跌超4%。热门中概股普跌,纳斯达克中国金龙指数跌1.46%,小鹏汽车跌超5%。亚太股市方面,日经225指数昨日收盘涨1.19%,为连续第二日上涨,基本收复周一12.4%的跌幅。韩国股市综合股价指数收盘上涨1.82%。

13、俄罗斯当地时间8月6日称,300名乌克兰武装人员和30辆装甲车当天从乌克兰苏梅州越境攻入俄方库尔斯克州。俄方决定从8月7日起在库尔斯克州实行紧急状态。欧洲天然气基准合约一度上涨5.8%至每兆瓦时38.79欧元,超过了6月初创下的年内高点。

14、摩根大通CEO戴蒙对通胀能否回到美联储2%目标持怀疑态度。该行将年底前美国经济陷入衰退的概率上调至35%。

15、据报道,美光科技可能恢复近两年前行业低迷期暂停的股票回购计划。

16、近期日本大米价格持续上涨,目前日本超市售卖的大米价格较今年年初普遍增长约两成。

机构观点:

天风证券(2.550, 0.14, 5.81%)发布研报称,预计24年广义/狭义基建增速分别为7.88%/5.27%,结构性和区域性特征明显,真实需求主导的水利投资、铁路和航空等重大交通领域建设、城市综合管廊的确定性相对较高,经济发达区域基建仍保持高增长,重视四川、浙江、安徽、江苏等区域性机会。财政有望加码,支撑下半年基建景气延续。关注主线一:供需格局优化,央国企蓝筹高质量发展;主线二:围绕新质生产力方向,布局细分高景气赛道;主线三:聚焦海外高景气区域,重点关注高质量出海国际工程板块。

国金证券(7.620, -0.01, -0.13%)近日研报表示,近期医药板块走强的主要原因有:1)高基数承压的24Q2业绩预期逐步落地,下半年医药板块同比增速有望回暖提速;2)政策暖风频吹,近期全产业鼓励创新药、医药消费、设备更新等领域均有正面政策落地;同时院内秩序整顿逐步常态化,预期趋稳;3)部分国内医药企业克服经营困难,产品研发上市和业绩放量取得突破;4)海外降息预期上升,新兴市场风险资产定价有望上行。基于上述理由,我们继续看好医药行业下半年持续反转回升,尤其应当重视重磅创新和院内业绩复苏两大方向。